Comprendre le réinvestissement de la plus-value de cession

Définition et principe

Le réinvestissement de la plus-value de cession est un mécanisme fiscal qui permet aux actionnaires, dirigeants et salariés de différer l'imposition sur les plus-values réalisées lors de la cession de titres, en apportant ces titres à une société holding qu'ils contrôlent.

Ce dispositif est régi par l'article 150-0 B ter du Code Général des Impôts (CGI) et permet, sous certaines conditions, d'exonérer totalement l'impôt sur la plus-value en report. Pour bénéficier de ce report, il est nécessaire de réinvestir au moins 60% du produit de la cession dans des actifs éligibles dans un délai de deux ans suivant la cession.

Les avantages fiscaux

Le réinvestissement de la plus-value de cession offre plusieurs avantages fiscaux significatifs :

- Différé d'imposition : les contribuables peuvent reporter l'imposition sur les plus-values, ce qui leur permet d'utiliser l'intégralité du produit de la cession pour d'autres investissements sans avoir à payer immédiatement d'impôts.

- Exonération potentielle : en respectant les conditions de réinvestissement, il est possible d'obtenir une exonération totale sur la plus-value réalisée. Cela peut être particulièrement avantageux pour les dirigeants d'entreprise souhaitant transmettre leur patrimoine tout en optimisant leur fiscalité.

- Souplesse dans le réinvestissement : les fonds peuvent être réinvestis dans diverses formes, telles que des augmentations de capital dans des sociétés opérationnelles, des acquisitions majoritaires ou des investissements dans des fonds spécialisés en capital-risque.

- Préservation du capital : le mécanisme permet aux investisseurs de préserver et dynamiser leur capital en investissant dans des projets choisis, tout en bénéficiant d'un cadre fiscal favorable.

Le respect des conditions liées à ce dispositif est essentiel pour éviter toute requalification fiscale et tirer pleinement parti des avantages offerts par le réinvestissement de la plus-value de cession.

Le dispositif d'apport-cession (150-0 B ter)

Le fonctionnement

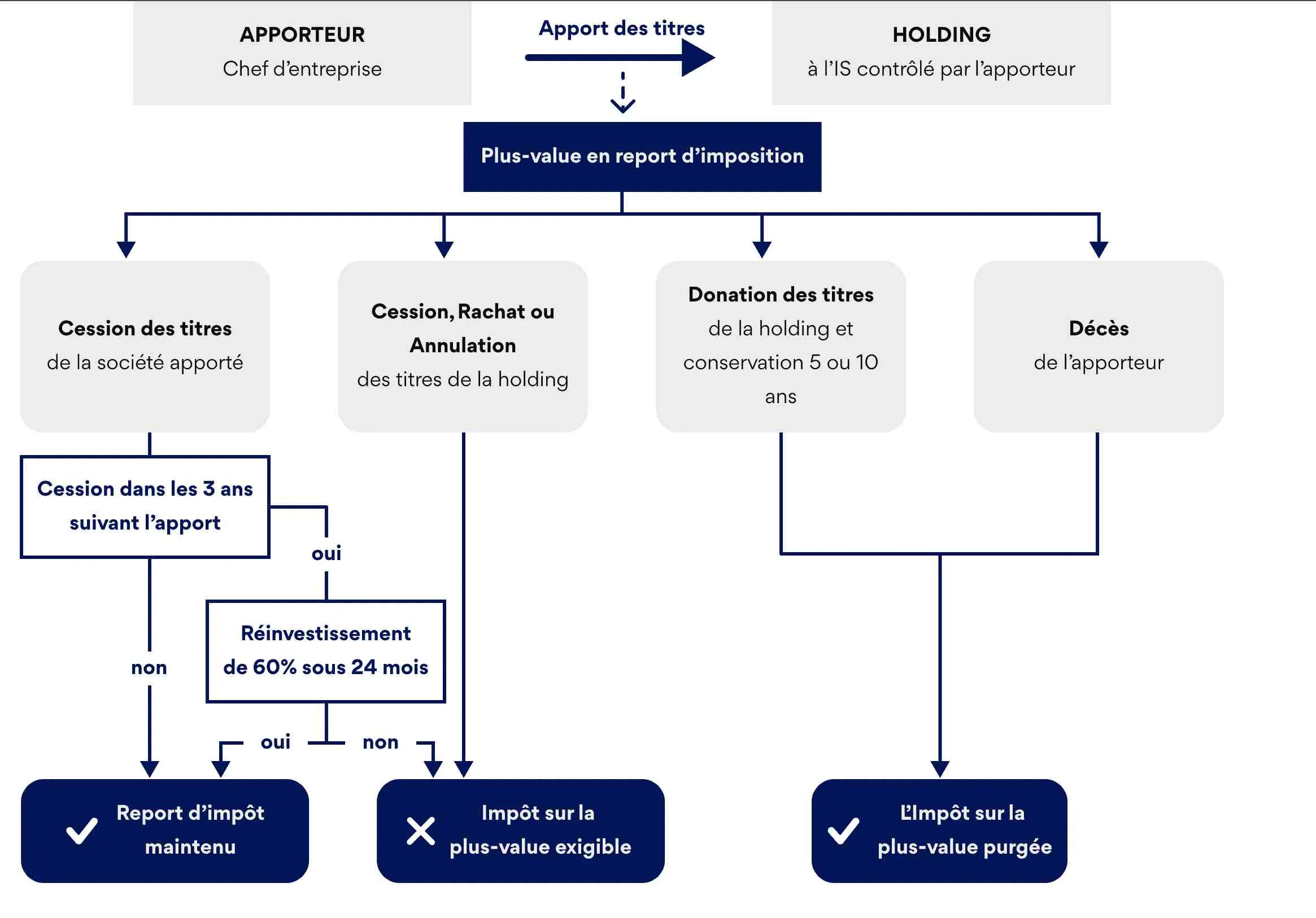

Le dispositif d'apport-cession, encadré par l'article 150-0 B ter du Code Général des Impôts (CGI), permet aux entrepreneurs de reporter l'imposition sur les plus-values réalisées lors de la cession de leur société. Le mécanisme fonctionne ainsi : un entrepreneur apporte les titres de sa société à une holding qu'il contrôle. Cette holding, par la suite, cède ces titres à un repreneur. Grâce à ce dispositif, l'entrepreneur n'est pas immédiatement soumis à l'impôt sur la plus-value générée lors de la vente des titres, tant que ceux-ci restent dans la holding.

Les conditions d'éligibilité

Pour que le report d'imposition soit applicable, plusieurs conditions doivent être respectées :

- Apport à une holding : les titres doivent être apportés à une société holding contrôlée par l'apporteur. La holding doit conserver les titres pendant au moins trois ans.

- Réinvestissement : en cas de cession des titres par la holding dans les trois ans suivant l'apport, au moins 60% du produit de cette cession doit être réinvesti dans des activités économiques éligibles, telles que :

- Activités commerciales, industrielles, artisanales, agricoles ou financières.

- Acquisition de titres d'une entreprise exerçant une activité éligible.

- Participation à la constitution ou à l'augmentation du capital de sociétés soumises à l'impôt sur les sociétés.

- Délai de réinvestissement : le réinvestissement doit être effectué dans un délai de deux ans suivant la cession des titres.

- Conservation des titres : si les titres sont cédés avant l'expiration du délai de trois ans sans respecter les conditions de réinvestissement, le report d'imposition prend fin et la plus-value devient imposable.

En respectant ces conditions, le dispositif d'apport-cession favorise le réinvestissement des capitaux dans l'économie réelle et permet aux entrepreneurs d'optimiser leur situation fiscale lors de la cession de leurs entreprises.

Les stratégies de réinvestissement de plus-value de cession

Investissement direct

L'investissement direct consiste à réinvestir le produit de la cession dans une activité économique en prenant le contrôle d'une entreprise ou en finançant directement ses opérations. Cette stratégie permet de maintenir le report d'imposition en investissant au moins 60% du produit de la cession dans des actifs éligibles. Les investissements directs peuvent inclure :

- Acquisition de biens d'exploitation : cela peut concerner l'achat d'équipements, de locaux commerciaux ou d'autres actifs nécessaires à l'exploitation d'une entreprise.

- Financement de projets : les fonds peuvent être utilisés pour développer des projets spécifiques au sein d'une société existante.

Les biens ou titres acquis dans le cadre de cette stratégie doivent être conservés pendant au moins 12 mois pour respecter les conditions du report d'imposition.

Souscription au capital

La souscription au capital implique d'apporter des fonds à une société en échange de parts sociales ou d'actions. Ce type de réinvestissement est également éligible au maintien du report d'imposition, à condition que la société cible soit soumise à l'impôt sur les sociétés (IS) et exerce une activité commerciale, industrielle, artisanale, libérale, agricole ou financière. Les conditions spécifiques incluent :

- Engagement de conservation : les titres reçus doivent être conservés pendant au moins 5 ans.

- Activités éligibles : la société bénéficiaire ne doit pas se limiter à la gestion de patrimoine mobilier ou immobilier.

Cette stratégie permet non seulement de respecter les exigences fiscales, mais aussi d'accroître la participation dans des entreprises prometteuses.

Acquisition de titres

L'acquisition de titres consiste à acheter des actions ou des parts dans une société qui exerce une activité éligible. Pour que cette stratégie soit considérée comme un réinvestissement valide, il est nécessaire que l'acquisition confère un contrôle sur la société cible. Les points clés à considérer incluent :

- Contrôle : l'acquéreur doit détenir une majorité des droits de vote ou des bénéfices sociaux pour maintenir le statut fiscal avantageux.

- Durée de conservation : comme pour les autres formes de réinvestissement, les titres acquis doivent être conservés pendant une période minimale (généralement 12 mois).

Cette approche permet aux investisseurs non seulement de bénéficier du report d'imposition, mais également de participer activement à la gestion et à la croissance des entreprises dans lesquelles ils investissent.

Ces stratégies de réinvestissement sont essentielles pour optimiser la gestion fiscale lors d'une cession et pour assurer un développement durable du patrimoine investi.

Investissez vos plus - value avec le Blast Club !

Blast Club, c'est LE club d’investissement de référence, fondé par Anthony Bourbon qui partage ses conseils d’investissements au sein de la communauté et sélectionne des startups pour les proposer ensuite aux affiliés.

Les conditions pour bénéficier du report d'imposition

Délais de réinvestissement

Pour bénéficier du report d'imposition prévu par l'article 150-0 B ter du CGI, le réinvestissement des produits de cession doit être effectué dans un délai de deux ans suivant la cession des titres. Ce délai est essentiel pour maintenir le bénéfice du report d'imposition si la société bénéficiaire cède les titres apportés dans les trois ans suivant l'apport. Si la cession a lieu avant l'expiration de ce délai, la holding doit réinvestir au moins 60% du prix de cession dans des actifs éligibles dans les 24 mois suivant cette cession.

Pourcentage à réinvestir

Le montant à réinvestir pour maintenir le report d'imposition est fixé à 60% du produit de la cession des titres. Ce pourcentage s'applique au prix net de cession, après déduction des frais et charges directement liés à cette cession. Si la cession a eu lieu avant le 1er janvier 2019, ce pourcentage était de 50%. Le réinvestissement doit être orienté vers des activités économiques éligibles, telles que les activités commerciales, industrielles, artisanales, agricoles ou financières.

Durée de conservation des titres

Les titres reçus en contrepartie de l'apport doivent être conservés par la société bénéficiaire pendant une période minimale de trois ans. Si ces titres sont cédés avant l'expiration de ce délai sans respecter les conditions de réinvestissement, le report d'imposition sera remis en cause et la plus-value deviendra immédiatement imposable. En cas de réinvestissement, les actifs acquis doivent également être conservés pendant une durée minimale : 12 mois pour un investissement direct et 5 ans pour un investissement dans des fonds tels que FPCI ou FCPR.

Ces conditions sont importantes pour garantir le maintien du report d'imposition et éviter toute remise en cause par l'administration fiscale.

Les avantages fiscaux détaillés

L’exonération partielle ou totale

Le dispositif offre également la possibilité d'une exonération partielle ou totale des plus-values, selon certaines conditions :

- Exonération totale : si la valeur des éléments transmis est inférieure à 500 000 €, la plus-value réalisée peut être totalement exonérée d'impôt.

- Exonération partielle : pour une valeur comprise entre 500 000 € et 1 000 000 €, un mécanisme de calcul permet d'obtenir une exonération partielle. Le taux d'exonération est déterminé en fonction de la valeur des éléments transmis.

Ces exonérations sont particulièrement avantageuses pour les petites et moyennes entreprises (PME), leur permettant de transmettre leur patrimoine sans charge fiscale immédiate.

Les cas particuliers (donation, décès)

Le report d'imposition présente aussi des dispositions spécifiques en cas de donation ou de décès :

- Donation : en cas de transmission par voie de donation des titres grevés d'une plus-value en report, le donataire peut bénéficier du report si la société bénéficiaire est contrôlée par lui. La plus-value en report sera alors imposée au nom du donataire. Si le donataire conserve les titres pendant au moins cinq ans, la plus-value en report peut être purgée, entraînant une exonération définitive.

- Décès : en cas de décès de l'apporteur, la plus-value en report est également purgée. Aucune durée de conservation n'est requise pour le donataire dans ce cas, ce qui permet une transmission sans imposition immédiate.

Ces cas particuliers offrent une flexibilité supplémentaire aux contribuables et facilitent la planification successorale et patrimoniale.

L'optimisation du dispositif de réinvestissement de plus-value de cession

Utilisation de holdings

L'utilisation de sociétés holding est une stratégie clé pour optimiser le dispositif d'apport-cession. En apportant les titres de leur société opérationnelle à une holding qu'ils contrôlent, les dirigeants peuvent bénéficier du report d'imposition sur la plus-value réalisée lors de l'apport. Ce mécanisme permet de figer la plus-value et de différer son imposition jusqu'à ce que la holding cède les titres ou réalise d'autres événements imposables.

Les holdings offrent également une flexibilité dans la gestion des actifs. Une fois que les titres sont dans la holding, cette dernière peut décider de vendre, de conserver ou de réinvestir dans d'autres projets. Cela permet aux entrepreneurs de préserver leur capital tout en ayant la possibilité d'explorer de nouvelles opportunités d'investissement sans subir immédiatement l'impact fiscal.

Diversification du portefeuille

La diversification du portefeuille est une autre stratégie d'optimisation liée au réinvestissement des produits de cession. En réinvestissant au moins 60% du produit de la cession dans des actifs variés, les investisseurs peuvent réduire le risque global de leur portefeuille. Cela inclut :

- Investissements dans différents secteurs : en investissant dans des entreprises opérant dans divers secteurs (commercial, industriel, technologique), les investisseurs peuvent se protéger contre les fluctuations économiques qui pourraient affecter un secteur spécifique.

- Fonds d'investissement : les holdings peuvent également choisir d'investir dans des fonds spécialisés (capital-risque, immobilier, etc.), ce qui permet une diversification instantanée sur plusieurs actifs et projets.

- Répartition géographique : investir dans des actifs situés dans différentes régions géographiques peut également aider à atténuer les risques liés à des événements locaux ou régionaux.

Cette approche non seulement optimise le potentiel de rendement, mais elle assure aussi une meilleure gestion des risques associés aux investissements. En combinant l'utilisation de holdings avec une stratégie de diversification, les entrepreneurs peuvent maximiser les avantages fiscaux tout en renforçant la résilience de leur portefeuille d'investissement.

Le mécanisme d’apport-cession ne se limite pas à un simple avantage fiscal : il offre une opportunité unique de réorienter vos plus-values vers des projets prometteurs, tout en différant ou réduisant votre imposition. En respectant les conditions de réinvestissement et en adoptant des stratégies comme l’utilisation d’une holding ou la diversification, vous pouvez non seulement préserver votre capital, mais aussi lui donner un nouvel élan.