Qu’est-ce que l’apport-cession ?

Définition

L’apport-cession est une opération financière et fiscale permettant à un actionnaire d'apporter les titres qu'il détient dans une société à une autre société, souvent une holding. Ces titres sont apportés en échange de parts sociales ou d’actions de cette dernière. Ce mécanisme permet de reporter l’imposition des plus-values réalisées lors de l’apport.

Objectifs et enjeux

L'apport-cession vise principalement à optimiser la gestion du patrimoine en différant l’imposition des plus-values et en facilitant la transmission des titres. Les enjeux incluent la restructuration du patrimoine financier, la diversification des investissements et la préparation à la transmission patrimoniale.

Historique et cadre légal

Le cadre légal de l'apport-cession en France est défini par l'article 150-0 B ter du Code Général des Impôts. Ce dispositif a été mis en place pour encourager les réinvestissements dans l'économie tout en offrant des avantages fiscaux aux investisseurs. Il s'inscrit dans une série de mesures destinées à favoriser la dynamique économique et la fluidité des marchés financiers.

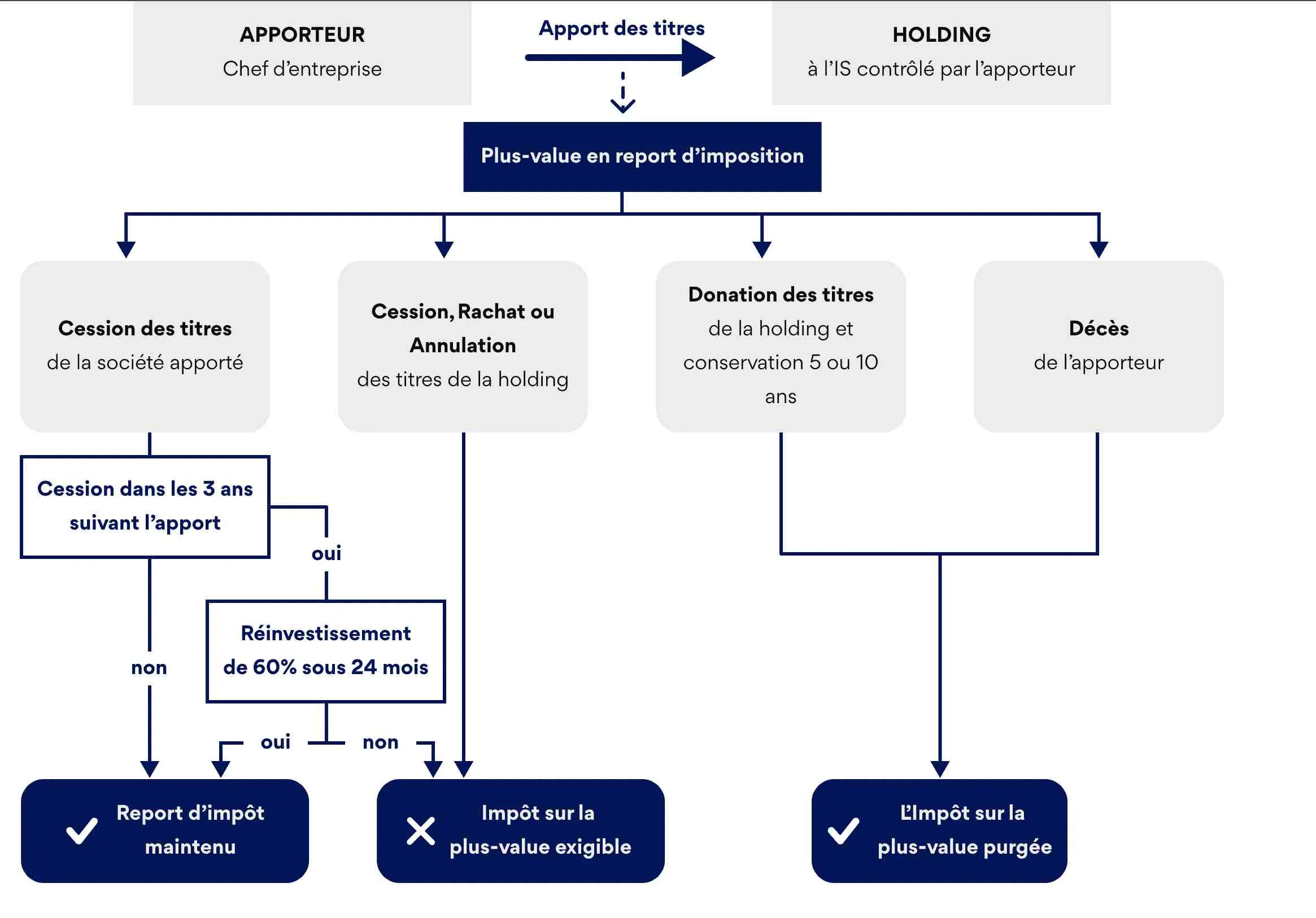

Le mécanisme de l’apport-cession

Apport des titres à une holding

L'actionnaire apporte ses titres à une société holding. En échange, il reçoit des actions ou des parts sociales de cette holding, correspondant à la valeur des titres apportés. Cette opération ne déclenche pas immédiatement l’imposition de la plus-value réalisée sur les titres apportés.

Report de l’imposition de la plus-value

La plus-value réalisée lors de l'apport des titres à la holding est mise en report d’imposition. Cela signifie que l'imposition de cette plus-value est différée jusqu'à la survenance d'un événement futur, typiquement la cession des titres reçus en échange de l'apport.

Réinvestissement des fonds

La société holding a souvent l'obligation de réinvestir un pourcentage significatif (souvent 60%) du produit de la cession des titres dans des activités économiques éligibles dans un délai de deux ans. Cela peut inclure l'acquisition de nouvelles participations, l'investissement dans des projets immobiliers ou le financement d'activités commerciales.

Cession des titres reçus

Lorsque l'actionnaire décide de céder les titres reçus en échange de l'apport, l'imposition de la plus-value initialement mise en report devient exigible. Toutefois, si les titres sont conservés pendant une période minimale (généralement cinq ans), il est possible de bénéficier d'une exonération partielle de cette plus-value, sous certaines conditions.

Les avantages de l’apport-cession

L'apport-cession offre plusieurs avantages fiscaux et financiers, particulièrement intéressants pour les investisseurs souhaitant optimiser la gestion de leurs actifs.

Report d’imposition

L'un des principaux avantages de l'apport-cession est le report d’imposition de la plus-value réalisée lors de l'apport des titres. Cela signifie que l'imposition de cette plus-value est différée jusqu'à une cession future des titres reçus en échange de l'apport. Ce report permet aux investisseurs de bénéficier d'une liquidité immédiate sans impact fiscal immédiat, facilitant ainsi la réallocation des ressources.

Exonération des plus-values

Sous certaines conditions, notamment le réinvestissement des fonds par la holding dans des activités éligibles, les plus-values réalisées peuvent bénéficier d'une exonération partielle ou totale après un certain délai de détention (généralement cinq ans). Cette exonération encourage les investissements à long terme et peut considérablement réduire la charge fiscale sur les gains réalisés.

Flexibilité dans l’investissement

L'apport-cession offre une grande flexibilité en matière de gestion des actifs. En réinvestissant les fonds dans divers projets ou entreprises, les investisseurs peuvent diversifier leur portefeuille, réduire les risques et potentiellement augmenter leurs rendements. De plus, ce mécanisme facilite les restructurations patrimoniales et la transmission des actifs, tout en optimisant les conditions fiscales.

Les inconvénients de l’apport-cession

Bien que l'apport-cession présente plusieurs avantages, il comporte également des inconvénients qui doivent être pris en compte par les investisseurs.

Complexité administrative

L'apport-cession est un mécanisme qui implique des procédures administratives et juridiques complexes. Les investisseurs doivent suivre des étapes rigoureuses pour constituer la société holding, réaliser l'apport des titres, et gérer les obligations de réinvestissement. Cela nécessite souvent l'intervention de professionnels, tels que des avocats et des experts-comptables, ce qui peut entraîner des coûts supplémentaires.

Risques fiscaux en cas de non-respect des conditions

Le non-respect des conditions imposées par la législation, telles que le réinvestissement des fonds dans des activités éligibles ou la durée de détention des titres, peut entraîner la perte des avantages fiscaux. Cela peut se traduire par une imposition immédiate des plus-values reportées, accompagnée de pénalités et d'intérêts de retard. Les investisseurs doivent donc être vigilants et conformes aux exigences légales pour éviter ces risques fiscaux.

Limitations dans le choix des investissements

L'apport-cession impose certaines contraintes sur le type d'investissements que la société holding peut réaliser pour bénéficier des avantages fiscaux. Par exemple, les fonds doivent être réinvestis dans des activités économiques éligibles. Cela peut limiter la liberté de l'investisseur dans la sélection des projets ou des secteurs d'activité, et peut ne pas toujours correspondre à la stratégie d'investissement initiale de l'apporteur.

Les conditions et contraintes du report d’imposition

Le report d'imposition, mécanisme permettant de différer l'imposition des plus-values réalisées lors de l'apport de titres à une société holding, est soumis à plusieurs conditions précises.

Le délai de conservation des titres

La société holding qui reçoit l'apport doit garder les titres pendant au moins 3 ans pour que le report d'imposition soit définitif. Si les titres sont vendus avant ce délai, des obligations de réinvestissement s'appliquent.

Les obligations de réinvestissement

En cas de vente des titres avant les 3 ans, la holding doit réinvestir au moins 60% du produit de la vente dans les 24 mois qui suivent pour maintenir le report d'imposition. Ce réinvestissement doit se faire dans des activités éligibles, comme :

- L'achat de titres de sociétés opérationnelles,

- La souscription au capital de sociétés,

- L'investissement dans certains fonds,

La durée de conservation des actifs réinvestis varie :

- 12 mois minimum pour les biens ou titres à l'actif de la société

- 5 ans minimum pour les parts ou actions de fonds souscrits

Les risques fiscaux à considérer

- Abus de droit : l'administration peut requalifier l'opération si elle manque de substance économique ou si la motivation fiscale est principale. Cela peut entraîner des redressements, des pénalités et des intérêts de retard.

- Perte du report d'imposition : ne pas respecter les conditions de réinvestissement ou les délais peut faire perdre le report d'imposition, rendant la plus-value imposable immédiatement.

- Difficulté d'anticipation : prévoir le prix de vente de l'entreprise peut être compliqué, ce qui rend difficile la détermination du montant des titres à apporter dans la holding.

- Limites sur les dividendes : des restrictions peuvent s'appliquer aux versements de dividendes par l'entreprise bénéficiaire, ce qui peut réduire le revenu disponible pour l'investisseur.

- Coûts initiaux importants : mettre en place ce dispositif peut générer des frais juridiques, fiscaux et administratifs élevés.

Rejoignez le Blast Club !

Si vous souhaitez investir l'argent obtenu dans des start-ups, découvrez le blast.club ! LE club d’investissement de référence, fondé par Anthony Bourbon qui partage ses conseils d’investissements au sein de la communauté et sélectionne des startups pour les proposer ensuite aux affiliés.

Le réinvestissement du produit de cession

Le réinvestissement du produit de cession est une étape primordiale pour bénéficier des avantages fiscaux liés à l'apport-cession.

Obligation de réinvestissement : les exigences légales

La loi impose que le produit de la cession des titres soit réinvesti à hauteur de 60 % dans des activités économiques éligibles dans un délai de deux ans. Cette exigence vise à encourager le soutien à l'économie réelle et la création de valeur à travers de nouveaux investissements.

Types d’investissements éligibles

Les investissements éligibles comprennent l'acquisition de titres de participation, des actifs immobiliers affectés à une activité professionnelle, et des investissements corporels ou incorporels nécessaires à l'exploitation de l'entreprise. Ces options permettent aux investisseurs de diversifier leurs portefeuilles tout en respectant les exigences fiscales.

Durée de conservation des actifs

Les actifs acquis grâce au réinvestissement doivent être conservés pendant une durée minimale de cinq ans. Cette période de détention obligatoire garantit que les investissements réalisés contribuent de manière durable à l'économie et ne sont pas simplement utilisés pour bénéficier temporairement des avantages fiscaux. Si les actifs sont cédés avant cette période, les avantages fiscaux peuvent être remis en cause.

Apport-cession et transmission patrimoniale

L'apport-cession permet de gérer efficacement la transmission des actifs aux générations futures. Voyons comment cela s’articule.

Pour la diversification du patrimoine

L'apport-cession facilite grandement la diversification patrimoniale :

- Réinvestissement stratégique :

- Possibilité d'investir dans différents secteurs d'activité pour répartir les risques.

- Opportunité d'acquérir des actifs variés : immobilier, actions, obligations, private equity, etc.

- Gestion active du portefeuille :

- La holding permet une gestion centralisée et professionnelle des investissements.

- Facilite l'arbitrage entre différents actifs en fonction des opportunités du marché.

- Effet de levier financier :

- La holding peut emprunter pour financer de nouveaux investissements, amplifiant ainsi le potentiel de rendement.

- Possibilité d'utiliser les dividendes des investissements pour rembourser les emprunts.

- Optimisation fiscale continue :

- Les plus-values réalisées au sein de la holding peuvent bénéficier du régime mère-fille, réduisant la charge fiscale.

- Les revenus peuvent être capitalisés dans la holding, permettant un réinvestissement plus efficace.

Comme outil de transmission patrimoniale

L'apport-cession offre des avantages significatifs pour la transmission du patrimoine :

- Préparation de la succession :

- Possibilité de donner progressivement des parts de la holding aux héritiers.

- La donation peut être assortie d'un pacte Dutreil pour bénéficier d'une exonération partielle des droits de donation.

- Contrôle maintenu :

- Le dirigeant peut conserver le contrôle de la holding tout en transmettant une partie de la valeur.

- Utilisation possible de titres démembrés (nue-propriété/usufruit) pour optimiser la transmission.

- Éducation patrimoniale :

- La holding peut servir de "laboratoire" pour former la nouvelle génération à la gestion de patrimoine.

- Implication progressive des héritiers dans les décisions d'investissement.

- Flexibilité dans la répartition :

- La structure de holding permet une répartition sur-mesure entre les différents héritiers.

- Possibilité d'adapter la transmission en fonction de l'implication de chacun dans les affaires familiales.

- Pérennisation du patrimoine familial :

- La holding peut servir de structure fédératrice pour maintenir l'unité du patrimoine familial sur plusieurs générations.

- Mise en place possible de clauses statutaires pour encadrer la cession des parts et préserver l'actionnariat familial.

Apport cession VS d'autres stratégies fiscales et patrimoniales

Avantages par rapport à une cession directe

- Report d'imposition : l'apport-cession permet de différer l'imposition de la plus-value d'apport, contrairement à une cession directe où la plus-value est immédiatement taxée.

- Capacité d'investissement accrue : avec l'apport-cession, le chef d'entreprise dispose (via la holding) d'une capacité d'investissement plus importante qu'en cas de cession directe. Par exemple, pour une entreprise valorisée à 1 000 000 €, l'apport-cession permet de réinvestir la totalité de cette somme, contre seulement 743 000 € en cas de cession directe (après imposition).

- Optimisation du réinvestissement : l'apport-cession maximise les liquidités disponibles, réduisant ainsi le besoin de recourir à un financement extérieur pour de nouveaux projets.

- Flexibilité de gestion : la structure de holding offre une plus grande souplesse dans la gestion et la réorganisation du patrimoine.

Complémentarité avec d'autres dispositifs

L'apport-cession peut être combiné avec d'autres dispositifs d'optimisation fiscale et patrimoniale :

- PEA (Plan d'Épargne en Actions) :

- Le PEA offre une fiscalité avantageuse sur les plus-values après une certaine durée de détention.

- Il peut être utilisé pour investir une partie des fonds issus de l'apport-cession dans des actions européennes, bénéficiant ainsi d'une double optimisation fiscale.

- Assurance-vie :

- L'assurance-vie présente également une fiscalité avantageuse, notamment après 8 ans de détention.

- Elle peut être utilisée pour diversifier les investissements issus de l'apport-cession, en offrant un cadre fiscal privilégié pour les placements à long terme.

- Sociétés de Libre Partenariat (SLP) :

- Certaines SLP peuvent être comprises dans le quota de réinvestissement de 60% exigé dans le cadre de l'apport-cession.

- Cela permet de combiner l'avantage fiscal de l'apport-cession avec les opportunités d'investissement offertes par les SLP, notamment dans le private equity.

- Pacte Dutreil :

- En cas de transmission, l'apport-cession peut être couplé avec un pacte Dutreil pour optimiser davantage la fiscalité de la transmission d'entreprise.

En somme, l'apport-cession est un outil stratégique puissant pour optimiser la gestion fiscale et patrimoniale des investisseurs. En différant l'imposition des plus-values et en offrant des opportunités de réinvestissement, ce mécanisme permet de maximiser les rendements tout en minimisant les charges fiscales. Cependant, il est essentiel de bien comprendre les conditions et les exigences légales pour en tirer pleinement parti et éviter les écueils administratifs et fiscaux.